Новости

Новости

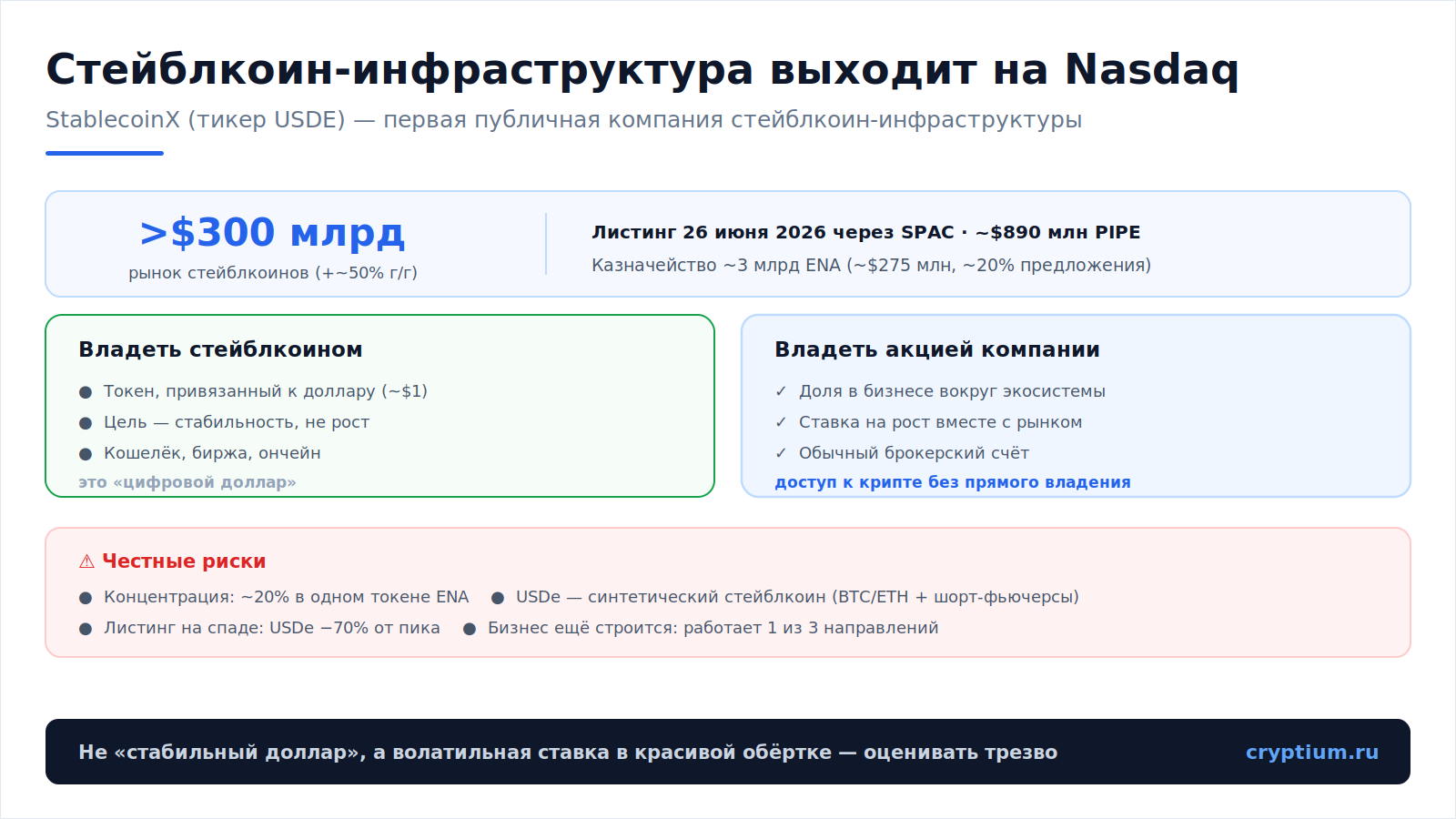

Рынок стейблкоинов превысил 300 млрд долларов — и теперь в него можно инвестировать через обычный брокерский счёт, как в акции. Это меняет саму архитектуру доступа к крипте: не нужны ни кошелёк, ни мосты, ни пулы ликвидности — достаточно тикера на бирже. Первопроходцем стала StablecoinX, вышедшая на Nasdaq как первая публичная компания, чей бизнес построен вокруг стейблкоин-инфраструктуры. Разберём по-человечески, что это за феномен, чем инвестиция в компанию, управляющую стейблкоин-инфраструктурой, отличается от владения самим стейблкоином, как традиционные инвесторы получают доступ к росту рынка без прямого владения криптовалютой и что публичность таких компаний означает для прозрачности и регуляторного надзора. И сразу честно: у этой конкретной истории есть серьёзные риски, о которых нельзя молчать. Это аналитический обзор, а не инвестиционная рекомендация.

Что произошло: StablecoinX на Nasdaq

26 июня 2026 года на бирже Nasdaq под тикером USDE начала торговаться StablecoinX — по её собственному заявлению, первая публичная компания, сфокусированная на инфраструктуре стейблкоинов. На биржу она вышла через слияние со SPAC-компанией TLGY Acquisition Corp и привлекла около 890 млн долларов в рамках частного размещения (PIPE) — крупного по меркам крипто-сегмента. Бизнес компании завязан на экосистему Ethena и её цифровой доллар USDe: StablecoinX держит в казначействе около 3 млрд токенов управления ENA на сумму порядка 275 млн долларов — это примерно 20% всего предложения токена. Модель строится на трёх направлениях: инфраструктурные сервисы (узел кросс-чейн-верификации уже работает), связующее ПО Stablecoin Harness (пока не запущено) и дистрибуция (в разработке).

Как описано в разборе этого листинга, он создаёт то, чего раньше не существовало: путь традиционного инвестора к DeFi-инфраструктуре через регулируемый долевой продукт. Это продолжение большого сближения традиционных финансов и крипты, которое мы описывали в материале про то, как Visa, банки и Nasdaq переходят в ончейн.

Доступ к росту стейблкоин-рынка теперь возможен через обычную акцию — со своими плюсами и рисками.

Доступ к росту стейблкоин-рынка теперь возможен через обычную акцию — со своими плюсами и рисками.Акция компании против самого стейблкоина

Ключевой вопрос — чем владение такой акцией отличается от владения самим стейблкоином. Это принципиально разные вещи, и путать их опасно. Сведём различия в таблицу.

| Параметр | Владеть стейблкоином | Владеть акцией компании |

|---|---|---|

| Что вы держите | Токен, привязанный к доллару | Долю в бизнесе вокруг экосистемы |

| Цель | Стабильная стоимость ~$1 | Рост стоимости вместе с рынком |

| Как купить | Кошелёк, биржа, ончейн | Обычный брокерский счёт |

| Риск | Потеря привязки, риски эмитента | Волатильность бизнеса и его активов |

Проще говоря, стейблкоин задуман, чтобы не расти в цене — его смысл в стабильности. А акция компании — это ставка на рост: инвестор рассчитывает, что бизнес и его активы подорожают вместе с расширением стейблкоин-рынка. Это не «цифровой доллар в кармане», а доля в предприятии со всеми присущими акции взлётами и падениями. Логику институционального захода в крипту мы разбирали в материале про институциональные инвестиции в криптовалюты.

Доступ к росту рынка без прямого владения криптой

Именно в этом главная притягательность модели для традиционных денег. Многие институты по разным причинам не могут или не хотят держать криптовалюту напрямую: мешают регуляторные ограничения, сложности с хранением, внутренние политики. Публичная акция снимает эти барьеры — она торгуется на привычной бирже, попадает в стандартную отчётность, хранится у обычного брокера. По сути это тот же принцип, что сделал популярными биткоин-ETF: дать экспозицию на крипту в знакомой и регулируемой обёртке. О том, как этот механизм работает на примере фондов, мы писали в разборе про биткоин-ETF и институциональный приток. Разница в том, что здесь инвестор получает не долю в самом активе, а долю в компании, которая на этом активе строит бизнес, — и это добавляет и потенциал, и риск.

Честные риски: почему тут нужна осторожность

Романтику «новый класс активов» важно уравновесить трезвостью, потому что у этой конкретной истории риски вполне ощутимые. Перечислим главные.

Что это значит для прозрачности и надзора

Есть и важный плюс, выходящий за рамки одной компании. Публичный статус тянет за собой обязательную отчётность, аудит и раскрытие информации по правилам биржи — а это несёт в стейблкоин-экосистему больше прозрачности, чем привычная для крипты непубличность. Регулятору проще наблюдать за компанией с тикером на Nasdaq, чем за анонимным протоколом. В этом смысле выход таких игроков на фондовый рынок — шаг к «одомашниванию» крипты в традиционной финансовой системе, где привыкли к раскрытию и надзору. Оборотная сторона — тесная связка курса акции с настроениями крипторынка: волатильность из одного мира перетекает в другой. Как в целом устроена роль стейблкоинов в экономике, мы разбирали в материале про роль стейблкоинов в мировой экономике.

Авторское мнение

Мне этот кейс интересен как симптом, а не как история одной акции. Сам факт, что инфраструктуру стейблкоинов теперь упаковывают в публичную компанию и продают через Nasdaq, говорит о взрослении рынка: крипта дорастает до форм, понятных традиционным инвесторам. И я вижу в этом здравую логику — институту с мандатом на акции гораздо проще купить тикер, чем разбираться с кошельками и хранением. Но именно поэтому я призываю к двойной осторожности. Во-первых, легко попасть в ловушку названия: тикер USDE выглядит как «долларовый стейблкоин», а на деле это волатильная акция, чья стоимость завязана на один токен и одну экосистему. Это не «цифровой доллар», а венчурная ставка в красивой обёртке. Во-вторых, меня отрезвляет тайминг: компания вышла на биржу, когда её базовый актив сжался на 70%. Можно назвать это смелым входом на дне, а можно — попыткой продать проблемный актив публике под растущий нарратив. Честный ответ — «посмотрим». Я считаю саму модель важной вехой: прозрачность и надзор, которые приходят с публичностью, крипте на пользу. Но конкретную ставку стоит оценивать холодной головой, а не под гипнозом фразы «теперь стейблкоины можно купить как акции».

Анатолий Киш

Криптоаналитик cryptium.ru

Вопрос — ответ

Покупая такую акцию, я покупаю стабильный «цифровой доллар»?+

Зачем это институциональным инвесторам?+

Выход StablecoinX на Nasdaq — это рождение нового класса активов: доли в стейблкоин-инфраструктуре, доступной через обычную акцию. Для традиционных инвесторов это привычный способ получить экспозицию на растущий рынок без кошельков и прямого владения криптой, а публичность несёт больше прозрачности и надзора. Но важно не обмануться обёрткой: это не «стабильный цифровой доллар», а волатильная ставка, сильно завязанная на один токен и один синтетический стейблкоин, вышедшая на биржу на спаде. Модель — безусловно веха в сближении крипты и фондового рынка. Конкретную же ставку стоит оценивать трезво, а не под гипнозом красивого нарратива.

Следите за тем, как выход крипто-инфраструктуры на фондовый рынок вписывается в ключевые тренды рынка 2026 года, и обсуждайте новый класс активов вместе с нами в Telegram-канале — ПРИВАТ.

0 комментариев к “Крипта на бирже: инфраструктура стейблкоинов выходит на фондовый рынок как публичные компании”

Добавить комментарий