Новости

Новости

Децентрализованные биржи задумывались как нерегулируемая альтернатива классическим площадкам: ни офиса, ни лицензии, ни привратника — только смарт-контракты и кошелёк пользователя. Именно этот статус «вне правового поля» сегодня и ставится под сомнение регуляторами по всему миру. От внесения крупнейшей perp-биржи Hyperliquid в предупредительный список Сингапура до общей дискуссии о том, можно ли вообще считать DEX субъектом регулирования, — давление нарастает. Разберём по-человечески, что именно происходит, является ли DEX объектом надзора, если у него нет юрлица и офиса, как разные юрисдикции подходят к этому вопросу и где заканчивается децентрализация и начинается регуляторная ответственность. Это аналитический обзор, а не юридическая консультация.

Что случилось: сигнал из Сингапура

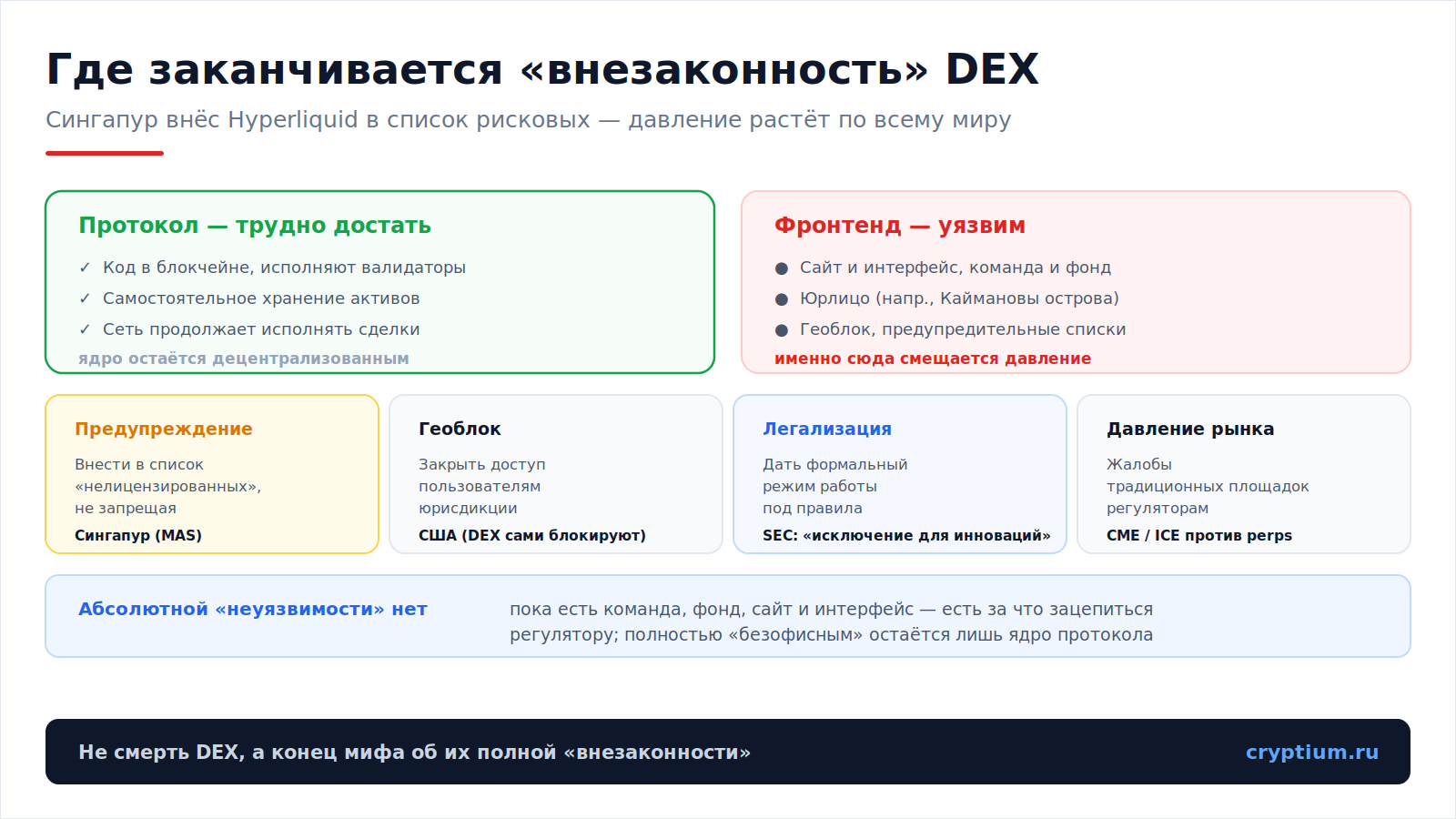

Показательный эпизод произошёл 26 июня 2026 года: Валютное управление Сингапура (MAS) внесло Hyperliquid — крупнейшую децентрализованную биржу бессрочных фьючерсов — в свой Investor Alert List, список сервисов, которые пользователи могут ошибочно принять за лицензированные. Важно правильно понять смысл: это не запрет, не принудительная мера и не признание нарушения, а предупреждение для потребителей о том, что площадка не имеет местной лицензии и не даёт связанных с ней защит. Сама Hyperliquid прямо заявила, что никогда не претендовала на разрешение MAS и что её работа как публичной инфраструктуры не изменилась. Тем не менее сигнал очевиден: DEX всё чаще попадают в поле зрения надзора, как это до того случилось с рядом централизованных бирж.

Как описано в разборе этого эпизода, предупреждение проверяет на прочность саму идею «permissionless»-доступа. Чтобы понять, чем DEX вообще отличается от привычной биржи, полезно вспомнить разницу между CEX и DEX.

Протокол децентрализован — но у него есть сайт, интерфейс и разработчики, и именно туда смещается давление.

Протокол децентрализован — но у него есть сайт, интерфейс и разработчики, и именно туда смещается давление.Можно ли вообще регулировать то, у чего нет офиса

Вот главный концептуальный вопрос. Классический регулятор привык иметь дело с юрлицом: есть компания, лицензия, ответственные люди, адрес, куда можно прийти. У «чистого» DEX формально ничего этого нет — есть код в блокчейне, который исполняется валидаторами, и кошельки пользователей, сохраняющих самостоятельное хранение активов. На кого тогда воздействовать? Практика показывает, что регуляторы нашли обходные точки давления, и абсолютной «неуязвимости» на деле не существует.

Почти у каждого «децентрализованного» проекта есть уязвимые к регулированию элементы: команда разработчиков, фонд, зарегистрированная где-то структура (Hyperliquid, например, инкорпорирована на Каймановых островах), веб-сайт и интерфейс. Именно через них и действуют: блокируют доступ по геолокации, вносят в предупредительные списки, требуют от фронтенда ограничений. Показательно, что и сами площадки закрывают доступ пользователям из «неудобных» юрисдикций — те же США, — что как раз про роль клиентских приложений и интерфейсов DEX. Полностью «безофисным» протокол остаётся лишь на уровне ядра, но всё, что вокруг, регулируемо.

Как разные юрисдикции подходят к вопросу

Единого мирового подхода нет — страны движутся очень по-разному. Сведём основные модели в таблицу.

| Подход | В чём суть | Пример |

|---|---|---|

| Предупреждение | Внести в список «нелицензированных», не запрещая | Сингапур (MAS), Alert List |

| Геоблок и ограничения | Закрыть доступ пользователям юрисдикции | США (DEX сами блокируют доступ) |

| Путь к легализации | Дать формальный режим работы под правила | SEC, обсуждаемое «исключение для инноваций» |

| Давление через рынок | Жалобы традиционных площадок регуляторам | CME/ICE просили расследовать риски |

Особенно любопытна американская линия. Вопреки распространённому ожиданию тотального «наезда», SEC, по сообщениям, готовит не запрет, а обсуждаемое временное «исключение для инноваций» под торговлю токенизированными акциями — то есть потенциальный путь легального входа для таких площадок (при этом токенизированные акции остаются ценными бумагами). Параллельно традиционные биржи вроде CME и ICE, наоборот, просили власти проверить анонимные круглосуточные perp-площадки на предмет манипуляций. Картина противоречивая, и она отражает общий разнобой, который мы описывали в глобальной карте регулирования крипты, и в разборе про Clarity Act и регулирование в США.

Где кончается децентрализация и начинается ответственность

Это и есть главный водораздел. Чем «настоящее» децентрализация, тем труднее назначить ответственного, — но чем удобнее площадка для массового пользователя, тем больше у неё централизованных элементов, за которые можно зацепиться. Несколько ориентиров помогают понять, где проходит граница.

Авторское мнение

Мне кажется, мы наблюдаем взросление целой индустрии, и проходит оно, как всякое взросление, болезненно. Идея DEX как чего-то принципиально «вне закона» всегда была скорее красивым лозунгом, чем инженерной реальностью. Да, ядро протокола можно сделать по-настоящему децентрализованным и трудным для остановки. Но как только у тебя появляется удобный сайт, команда, фонд и миллионы пользователей, ты обрастаешь точками, за которые регулятор возьмётся — и правильно сделает, если речь о защите людей. Меня в этой истории цепляет именно смещение фокуса на фронтенд: сеть неуязвима, а вот вход в неё — нет. Это очень честно обнажает, где на самом деле проходит граница децентрализации. При этом я далёк от того, чтобы видеть здесь только «наезд». Сингапурский список — это ведь не запрет, а предупреждение, и в нём есть здравое зерно: человек должен понимать, что на permissionless-площадке за ним нет привычной страховки. И американский сюжет с «исключением для инноваций» показывает, что вектор не обязательно репрессивный — возможен и путь легализации. Моя ставка: полностью «вне закона» DEX не останутся, но и не умрут. Они разделятся на два вида — по-настоящему децентрализованное ядро, до которого трудно дотянуться, и регулируемые витрины вокруг него. И честно говоря, для обычного пользователя второе, возможно, даже к лучшему.

Анатолий Киш

Криптоаналитик cryptium.ru

Вопрос — ответ

Внесение в список Сингапура — это запрет DEX?+

Если у DEX нет офиса, как его вообще регулировать?+

Давление на DEX — это не смерть децентрализованных бирж, а конец мифа об их полной «внезаконности». История с Hyperliquid и Сингапуром показала главное: сам протокол децентрализован и продолжает работать, но фронтенд, команда и фонд — вполне досягаемы для надзора. Подходы юрисдикций расходятся: от предупредительных списков и геоблоков до обсуждаемого в США пути легализации. Граница проходит там, где кончается неуправляемое ядро и начинаются удобные, но уязвимые «витрины». Скорее всего, DEX не останутся вне закона, но и не исчезнут — они разделятся на децентрализованное ядро и регулируемую оболочку вокруг него.

Следите за тем, как регулирование DeFi вписывается в ключевые тренды рынка 2026 года, и обсуждайте будущее децентрализованных бирж вместе с нами в Telegram-канале — ПРИВАТ.

0 комментариев к “DEX под прицелом: децентрализованные биржи теряют статус вне закона”

Добавить комментарий