Новости

Новости

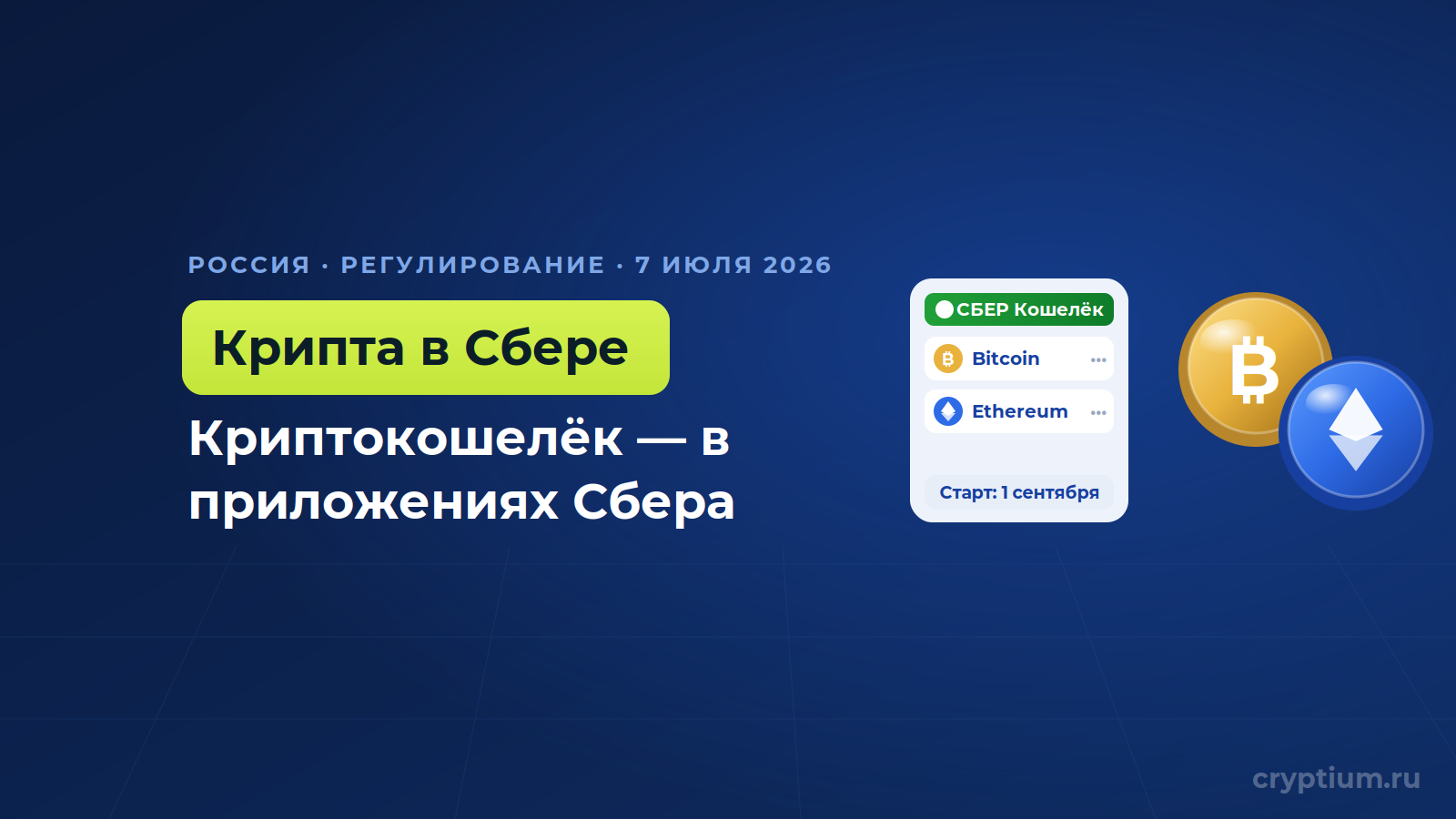

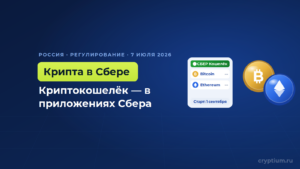

Крупнейший банк России, Сбербанк, планирует к декабрю запустить криптокошелёк и цифровой депозитарий прямо в приложениях «Сбербанк Онлайн» и «СберИнвестиции». Об этом на Финансовом конгрессе Банка России 6 июля заявил первый зампред правления Кирилл Царёв. Запуск привязан к закону «О цифровой валюте и цифровых правах», вступление которого в силу ожидается 1 сентября: он создаёт лицензии на хранение, торговлю, обмен на фиат и трансграничные расчёты с цифровыми активами. Сам сервис заработает в течение нескольких месяцев после старта закона, а депозитарий — к 1 декабря.

Масштаб делает новость заметной. Сбербанк контролирует около трети банковских активов страны и обслуживает более 100 млн розничных клиентов, а встраивание крипты в привычное приложение снимает главный барьер для массового пользователя. При этом модель подчёркнуто контролируемая: неквалифицированных инвесторов ждут тестирование и годовой лимит около 300 тыс. рублей (примерно $3 800), а участники рынка должны попасть в реестр до 1 июля 2027 года, — как следует из разбора инициативы. Параллельно свои сервисы готовят ВТБ, Т-Банк и Московская биржа.

Это разворот после долгого сопротивления. В январе 2022 года Банк России призывал к полному запрету оборота и майнинга криптовалют, но позиция смягчилась после санкций, отрезавших российские банки от части глобальных платежей. Второе и третье чтения закона в Госдуме намечены на 21 июля, дальше — Совет Федерации и подпись президента. Стоит отметить и внешний контекст: лицензионная категория трансграничных расчётов почти наверняка привлечёт внимание за пределами России, хотя ближайшие планы Сбербанка ограничены хранением и депозитарием.

Мой вывод. На мой взгляд, ключевое здесь — не отдельный кошелёк, а канал: когда доступ к криптоактивам появляется в приложении, которым пользуется треть страны, цифровые активы выходят из «серой зоны» в регулируемое поле. Но модель получается управляемой государством — банки как «привратники», лицензируемые депозитарии, тесты и лимиты для розницы. Для рынка это одновременно нормализация и жёсткая рамка: доступ станет проще, а свободы в нём будет ровно столько, сколько отмерит регулятор.

Материал носит информационный характер и не является инвестиционной рекомендацией — DYOR. Больше о регулировании и правовом поле цифровых активов — в разделе про закон.

0 комментариев к “Сбербанк запустит криптокошелёк к декабрю — после вступления в силу закона о цифровых активах”

Добавить комментарий