Новости

Новости

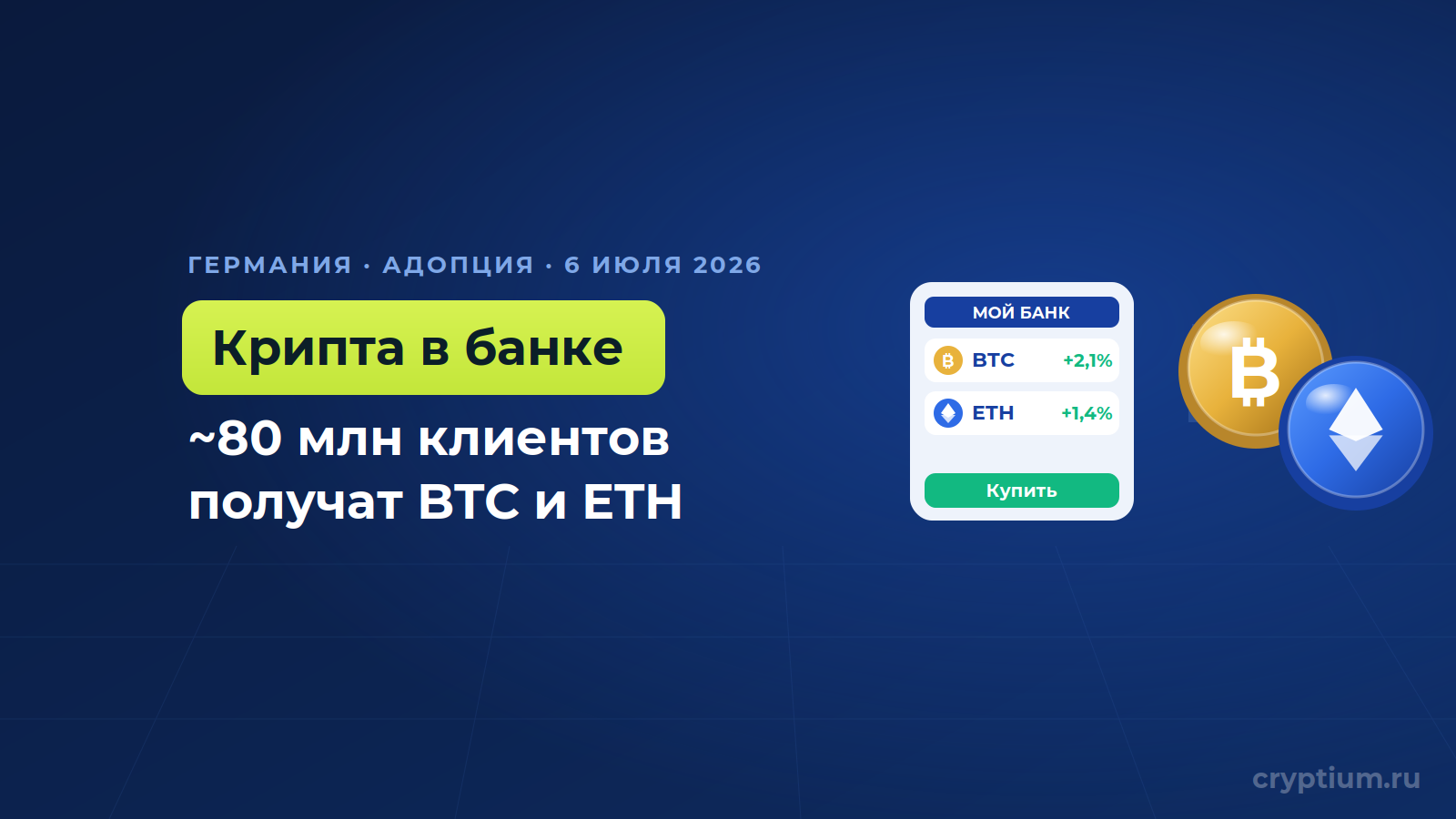

Крупнейшие банковские сети Германии открывают розничным клиентам торговлю криптовалютами прямо в привычных банковских приложениях. Сберегательные банки (Sparkassen, около 50 млн клиентов) и кооперативные (Volksbanken, ещё примерно 30 млн) вместе охватывают порядка 80 млн клиентских отношений — в стране с населением 84 млн. Начнут с двух самых востребованных активов — биткоина и эфира, без необходимости заводить счёт на отдельной бирже и самостоятельно хранить ключи. Ещё в 2023 году ассоциация сберкасс называла цифровые активы «крайне спекулятивными» — теперь позиция развернулась.

Две сети идут к одной цели разными путями. Кооперативный сектор впереди: DZ Bank, второй по величине банк страны, запустил платформу meinKrypto и получил лицензию MiCA от регулятора BaFin ещё в конце декабря 2025 года — доступ уже разворачивают, среди активов также Litecoin и Cardano. Sparkassen пойдут через платформу DekaBank к лету 2026-го на инфраструктуре Börse Stuttgart Digital. Толчком стал спрос: как отмечается в обзоре запуска, интерес к крипто-услугам среди кооперативных банков вырос с 54% до 71% за год, а около четверти немецких инвесторов уже держат криптовалюты.

Не все настроены восторженно. Глава Westerwald Bank Ральф Кёльбах признаёт: банк, который не предлагает крипту, «теряет релевантность» у молодых и технологичных клиентов. Профессор Франкфуртской школы финансов Ко-Пьер Георг, напротив, называет тревожным, что «шлюзы» на крипторынок открывают именно сберегательные и кооперативные банки, чьи традиционные клиенты «вряд ли до конца понимают» риски. Есть и практические оговорки: комиссии в банковских приложениях обычно выше, а набор активов, скорее всего, будет ограниченным.

Мой вывод. На мой взгляд, ключевое здесь — не сам факт «ещё одни банки с криптой», а канал доступа. Когда кнопка «купить BTC» появляется рядом с балансом накоплений в приложении, которым семья пользуется десятилетиями, психологический барьер падает сильнее, чем от любой рекламы биржи. Это одновременно мощный драйвер розничной адопции в ЕС после запуска MiCA и повод для осторожности: массовый неопытный пользователь встречает волатильный актив в максимально «доверенной» обёртке.

Материал носит информационный характер и не является инвестиционной рекомендацией — DYOR. Больше о цифровых активах и распределении капитала — в разделе про инвестиции.

0 комментариев к “Немецкие сберегательные и кооперативные банки открывают торговлю криптой ~80 млн клиентов”

Добавить комментарий