Новости

Новости

Частный кредит — один из самых быстрорастущих классов активов в мире, и долгие годы он был закрытым клубом для крупных институтов: пенсионных фондов, страховщиков, эндаументов. Теперь крупнейшие кредитные управляющие — BlackRock, Apollo, Ares — начали переводить портфели корпоративных займов на блокчейн, и впервые этот класс активов приоткрывается для обычного инвестора. Разберём по-человечески, что такое токенизированный частный кредит, чем он отличается от классического, почему именно этот сегмент растёт быстрее токенизированных облигаций и — отдельно и честно — какие риски берёт на себя розничный инвестор, получивший доступ к продукту, который раньше был не для него. Это аналитический обзор, а не инвестиционная рекомендация.

Что такое токенизированный частный кредит

Сначала про сам частный кредит. Это займы, которые компании берут не через банк и не через публичный рынок облигаций, а напрямую у частных кредитных фондов: оборотное финансирование, кредиты среднему бизнесу, обеспеченные займы. Токенизация добавляет к этому новый слой: такой заём «упаковывается» и выпускается на публичном блокчейне в виде токенов, против которых инвесторы покупают дробную долю и получают процент. Сам кредит при этом остаётся в реальном мире — на блокчейн переезжает право на доход и его учёт. Это частный случай большого тренда, который мы описывали в руководстве по токенизации реальных активов (RWA).

Игроки здесь уже не нишевые. Apollo заключил многолетнее соглашение с кредитным протоколом Morpho, BlackRock вывел свой токенизированный фонд BUIDL на DeFi-рельсы, а Ares и другие крупные управляющие рассматриваются как следующие кандидаты. На стороне инфраструктуры работают протоколы вроде Centrifuge, Maple и Goldfinch, которые структурируют пулы займов и выпускают токены вкладчикам.

Как сообщается в обзоре этого сегмента, приход таких имён — часть более широкой волны, о которой мы писали в материале про то, почему институционалы массово заходят в крипту.

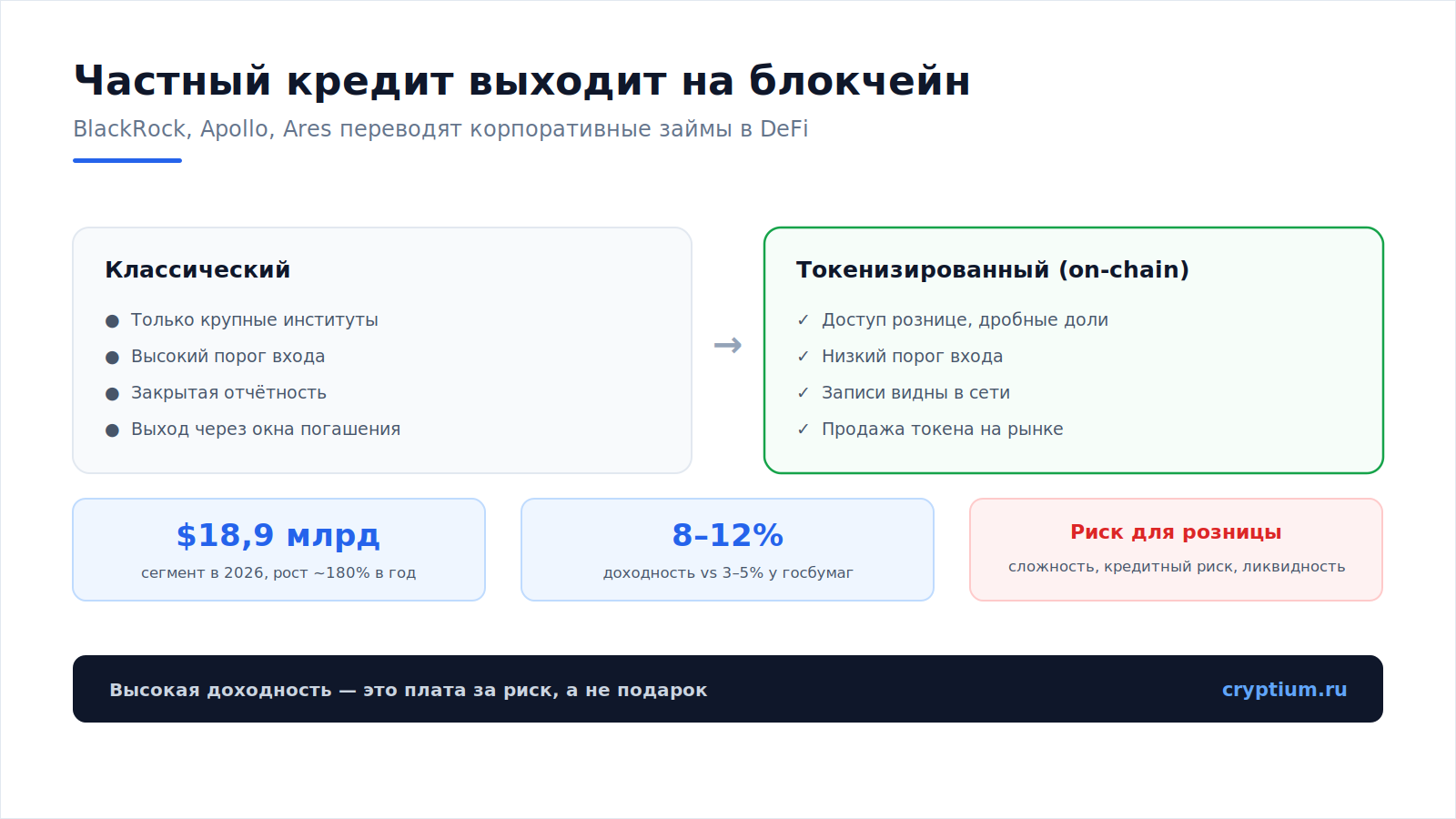

Частный кредит переезжает на блокчейн — открывая доступ рознице, но не отменяя рисков.

Частный кредит переезжает на блокчейн — открывая доступ рознице, но не отменяя рисков.Чем он отличается от классического

Главные отличия — в прозрачности, доступе и механике выхода. Удобнее всего свести их в таблицу.

| Параметр | Классический частный кредит | Токенизированный (on-chain) |

|---|---|---|

| Кто допущен | Только крупные институты | Потенциально и розница, дробными долями |

| Минимальный порог | Высокий | Заметно ниже |

| Прозрачность | Закрытая отчётность | Записи и движение видны в сети |

| Выход из позиции | Окна погашения, очереди | Продажа токена на вторичном рынке |

| Доходность senior-траншей | Сопоставима | Ориентир 8–12% |

Принципиальная разница — в механике ликвидности. В классическом фонде единственный путь к деньгам — окно погашения, которым управляет совет фонда (и которое в кризис могут сузить или закрыть). В токенизированном пуле при стрессе цена токена просто корректируется на вторичном рынке: кому нужна ликвидность, продаёт со скидкой тем, кто хочет дешёвой экспозиции. Сама механика похожа на то, что мы разбирали в материале про криптокредитование как следующую стадию DeFi.

Почему растёт быстрее облигаций

Токенизированные казначейские бумаги пока крупнее по объёму, но частный кредит догоняет их по темпам — и вот почему. Во-первых, доходность: senior-транши частного кредита дают ориентир 8–12%, тогда как токенизированные госбумаги — обычно 3–5%. Для инвестора, ищущего доход, разница ощутимая. Во-вторых, это для управляющих ещё и способ построить новый канал распределения и привлечения капитала — особенно ценный после того, как классические фонды столкнулись с волной запросов на вывод средств. Токенизированный канал даёт им «опциональность» на случай следующего шока. В-третьих, частный кредит хорошо ложится на блокчейн структурно: это повторяющиеся денежные потоки, которые удобно автоматизировать смарт-контрактом. Этот институциональный приток — продолжение того, как новые законы 2026 года открыли шлюзы для институциональных триллионов.

Риски для розничного инвестора

А вот здесь нужна особая честность. Открытый доступ — это не только возможность, но и серьёзная ответственность, потому что розница получает класс активов, который раньше держали профессионалы не просто так. Главные риски стоит знать заранее.

Авторское мнение

У меня к этой теме двойственное чувство. С одной стороны, демократизация доступа — это по-настоящему здорово: класс активов, который десятилетиями был зарезервирован для суверенных фондов и эндаументов, открывается обычному человеку. Это ровно та идея, ради которой затевалась вся история с блокчейном. С другой — меня беспокоит, что доступ открывают быстрее, чем растёт понимание. Частный кредит выглядит привлекательно из-за высокой доходности, но эта доходность — плата за риск, который не виден на красивой витрине. Меня особенно настораживает «косметическая» ликвидность: обещание продать в любой момент прекрасно работает в спокойные времена и испаряется ровно тогда, когда нужнее всего. Поэтому мой главный совет — не воспринимать высокую ставку как подарок. За ней всегда стоит причина. Если вы не можете объяснить себе, откуда берётся доходность и что произойдёт при дефолте заёмщика, это сигнал не входить, а разобраться. Демократизация доступа без демократизации понимания — это не возможность, а ловушка.

Анатолий Киш

Криптоаналитик cryptium.ru

Вопрос — ответ

Почему доходность частного кредита выше, чем у токенизированных госбумаг?+

Действительно ли токен можно продать в любой момент?+

Токенизированный частный кредит — это реальный сдвиг в логике рынка капитала: самый быстрорастущий класс активов впервые открывается обычному инвестору. BlackRock, Apollo и другие переводят корпоративные займы на блокчейн, добавляя прозрачность, низкий порог входа и дробное владение, а доходность 8–12% обгоняет токенизированные облигации. Но та же доходность — это плата за риск: сложность продукта, кредитный риск, «косметическая» ликвидность и прямой канал передачи стресса из реальных займов в DeFi. Возможность настоящая, но и ответственность тоже. Главное правило простое: если не понимаешь, откуда берётся доход, — сначала разберись, и только потом решай.

Следите за тем, как токенизация кредита вписывается в ключевые тренды рынка 2026 года, и обсуждайте новые продукты вместе с нами в Telegram-канале — ПРИВАТ.

0 комментариев к “Частный кредит на блокчейне: институциональное кредитование выходит из банков в DeFi”

Добавить комментарий