Новости

Новости

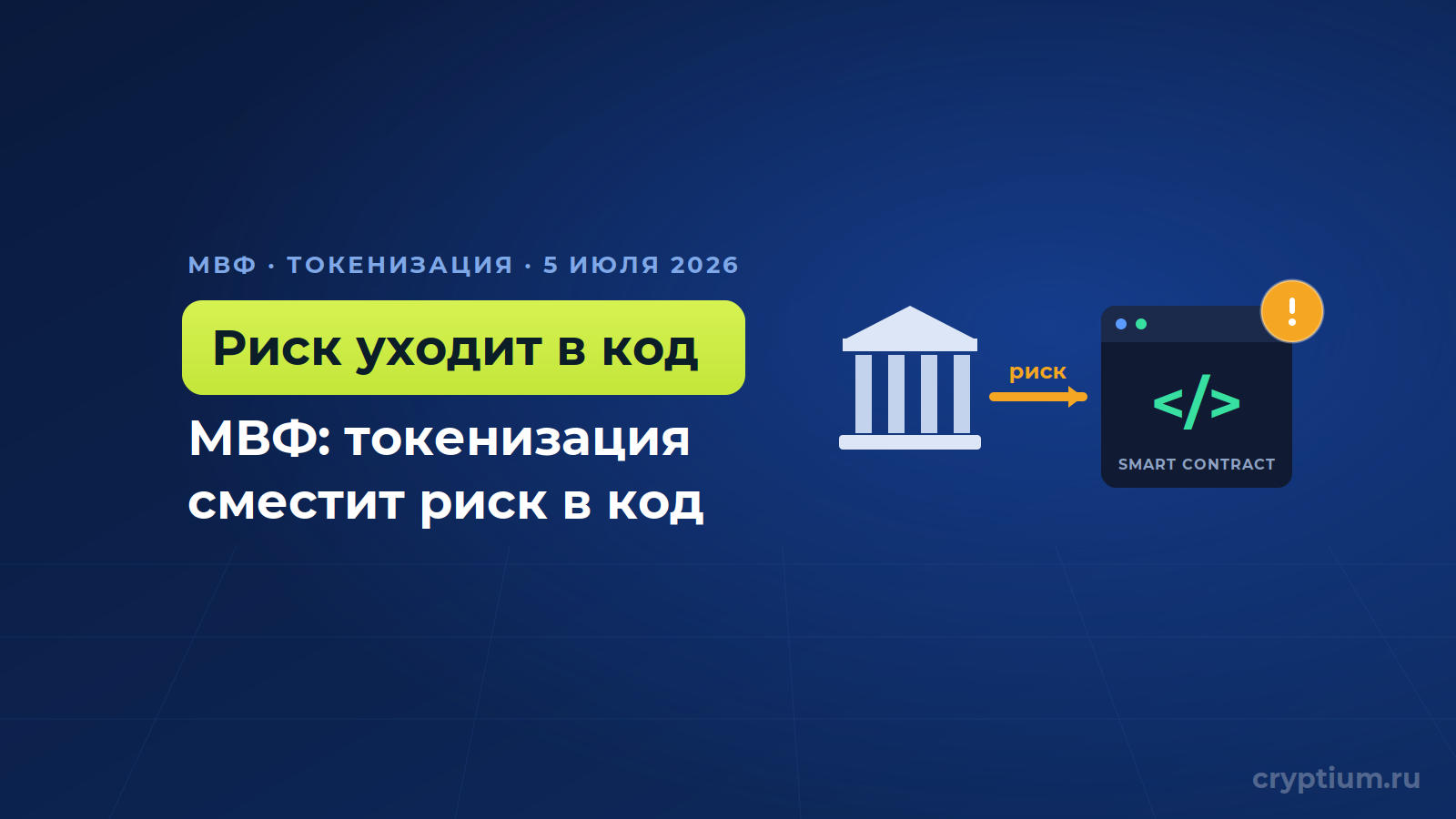

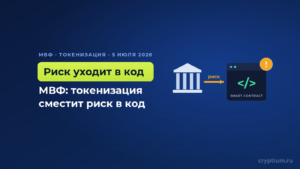

Международный валютный фонд снова поднял тему токенизации — и тон заметно серьёзнее прежнего. В блоге от 2 июля Тобиас Адриан, финансовый советник и глава департамента денежных рынков и капитала МВФ, пишет, что токенизация — это не просто «более быстрые платежи», а перестройка самой инфраструктуры рынков. Когда активы и обязательства переезжают в общие цифровые реестры, исполнение сделки, клиринг и расчёт могут происходить одновременно и управляться кодом, а не институтами.

Ключевая мысль парадоксальна: трения, которые токенизация стремится убрать, одновременно работают как защитные буферы. Задержки в расчётах дают банкам и регуляторам время заметить ошибку или волну автоматических продаж и вмешаться, пока проблема не расползлась. Убрать этот зазор — и ликвидность требуется мгновенно, требования по обеспечению срабатывают сами, а сбои расходятся быстрее, чем надзор реагирует. Отсюда вывод Адриана: риск смещается с балансов банков на платформы и код. Отдельные смарт-контракты, по его словам, могут стать «слишком важными, чтобы упасть», — и потребовать надзора как системно значимые банки.

МВФ выделяет три модели цифровых денег на общих реестрах: токенизированные банковские депозиты (привычная регуляторная рамка, но ликвидность в режиме 24/7), стейблкоины (программируемость и охват, но зависимость от качества резервов) и токенизированные резервы центробанков как безрисковый актив для финальных расчётов. Для развивающихся экономик фонд отмечает угрозы: ускорение трансграничных потоков, вытеснение нацвалюты и ослабление денежного суверенитета. Как передаёт CoinDesk, сама по себе токенизация, по мнению фонда, ни стабилизирует, ни разрушает систему — всё решает дизайн политики.

Мой вывод. Важнее всего сам сдвиг тональности МВФ — от прошлогодних предостережений к признанию, что технология уже входит в регулируемые финансы, и вопрос не «пускать ли», а «как надзирать за кодом». Для рынка это двойной сигнал: институты всерьёз строят инфраструктуру, но и требования к прозрачности смарт-контрактов будут только расти. Я бы читал этот блог не как приговор токенизации, а как заявку регуляторов на место за столом.

Материал носит информационный характер и не является инвестиционной рекомендацией — DYOR. Больше о сближении крипты и классических финансов — в разделах про интеграцию крипты и TradFi и инвестиции.

0 комментариев к “МВФ предупредил, что токенизация переносит риск с банков на смарт-контракты”

Добавить комментарий