События

События

Курс

Курс

Онлайн-обменники

Онлайн-обменники

Эксперты

Эксперты

Торговые идеи

Торговые идеи

Еще

Еще

Реклама на сайте

Реклама на сайте

Новости

Новости

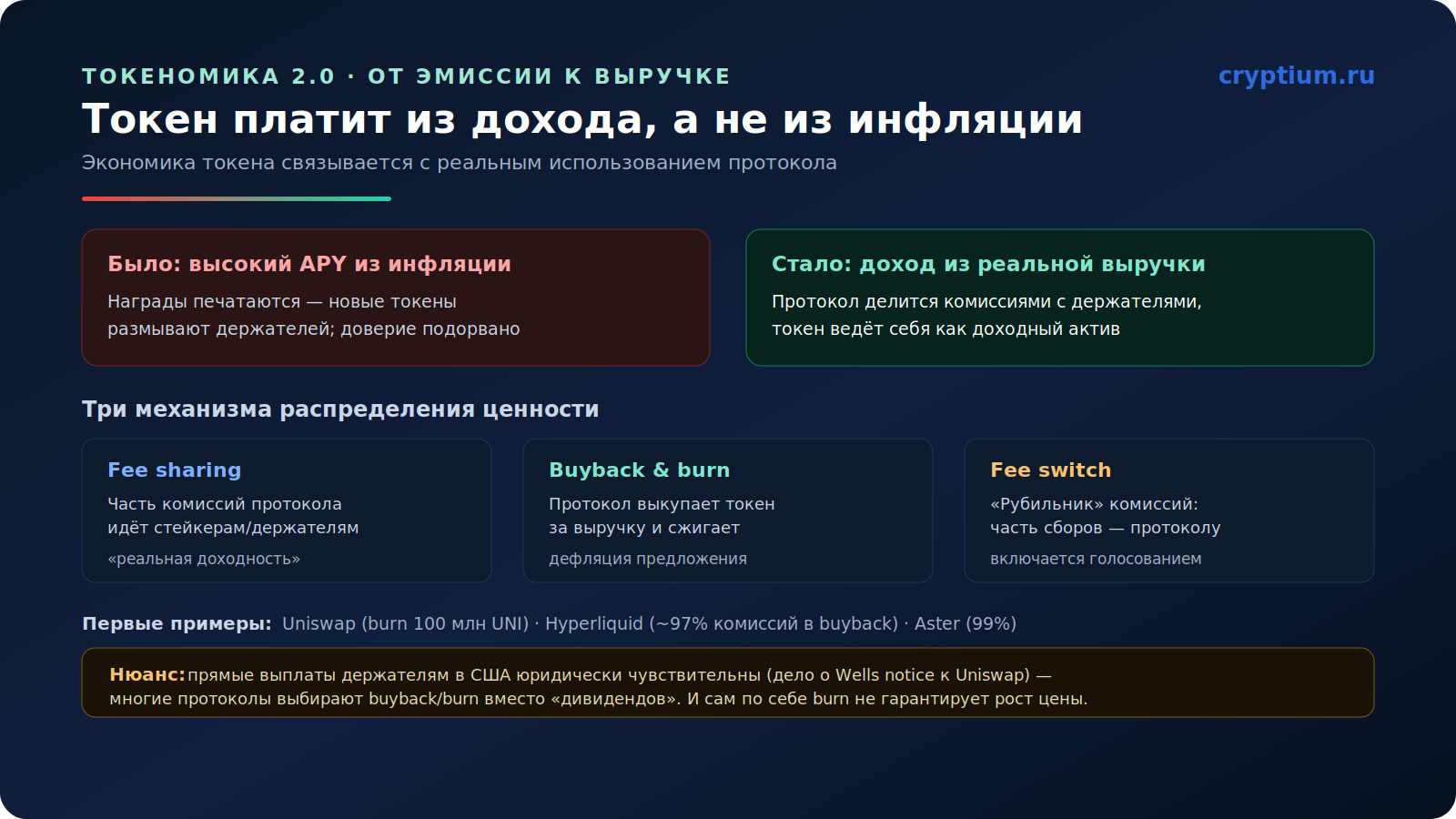

Токен, который платит держателям из реальной выручки протокола, а не из инфляции, — это принципиально другой актив, и рынок только начинает это осознавать. На мой взгляд, мы наблюдаем тихую, но фундаментальную смену поколений в токеномике. На смену моделям с заоблачным APY, который печатался из воздуха, приходят механизмы, связывающие цену токена с реальным использованием продукта: fee sharing, buyback и burn, fee switch. Разберём по-человечески, почему инфляционные модели потеряли доверие, как устроены новые механизмы, какие протоколы пошли первыми и что это меняет для держателя. И сразу уточню один важный момент из распространённого нарратива — про «регуляторную ясность» всё сложнее, чем кажется. Это обзор, а не инвестиционная рекомендация.

Почему инфляционные модели потеряли доверие

Прошлая эпоха DeFi держалась на простом, но порочном приёме. Протоколы привлекали ликвидность гигантскими APY — иногда сотни и тысячи процентов годовых. Откуда брались эти проценты? Из эмиссии: протокол просто печатал новые токены и раздавал их в виде наград. Проблема в том, что это не доход, а размывание: каждый новый напечатанный токен снижает долю существующих держателей. Пока цена росла на хайпе, все были довольны, но как только приток новых денег иссякал, конструкция рушилась — токены падали, а «доходность» оказывалась иллюзией.

После обвала множества таких проектов инвесторы поумнели и начали задавать неудобный вопрос: а откуда именно берётся доходность — из реальной выручки или из печатного станка? Рынок стал отличать эмиссию от заработка, и спрос сместился к токенам с настоящим денежным потоком или ощутимой пользой. Именно это и породило «Токеномику 2.0».

От эмиссии к реальному распределению ценности. Источник: аналитические обзоры DeFi, 2025–2026.

От эмиссии к реальному распределению ценности. Источник: аналитические обзоры DeFi, 2025–2026.Три механизма новой токеномики

В основе новых моделей лежат три связанных механизма, которые превращают использование протокола в ценность для токена:

Объединяет их одна идея: чем активнее используют протокол, тем больше ценности получает токен. Это разворот от логики «плати новыми токенами, пока есть кого привлекать» к логике «делись реальным доходом от продукта».

Кто пошёл первым

Переломным моментом стал Uniswap. В конце 2025 года управление одобрило предложение UNIfication: крупнейшая DEX наконец включила долгожданный fee switch и запустила механизм сжигания UNI. Символично, что протокол провёл ретроактивное сжигание 100 млн UNI из казны — как компенсацию держателям за годы, когда вся выручка уходила мимо них. Технически это устроено через смарт-контракты TokenJar (куда стекаются комиссии) и Firepit (где UNI сжигается). Так governance-токен, который годами называли «бесполезным», превратился в актив с привязкой к выручке.

| Протокол | Модель | Суть |

|---|---|---|

| Uniswap (UNI) | Fee switch + burn | Сжёг 100 млн UNI, комиссии идут на выкуп |

| Hyperliquid (HYPE) | Buyback | ~97% комиссий на ежедневный выкуп токена |

| Aster (ASTER) | Buyback + burn | 99% комиссий на выкуп, supply 8 → 3 млрд |

| Ethena / Aerodrome | Fee sharing / ve-модель | Прямые выплаты стейкерам, доля комиссий |

Особенно нагляден Hyperliquid: около 97% комиссий идёт на ежедневный выкуп HYPE, создавая «маховик» — больше объёма торгов даёт больше выкупа, что поддерживает цену и привлекает новых пользователей. На этой механике HYPE вырос примерно с $20 до $40 за первые месяцы 2026 года. А Aster в июне 2026 пошёл ещё дальше, направив 99% комиссий на выкуп и стейкинг и начав сжигать токены команды первыми. Тем, кто оценивает инвестиции в DeFi, эти кейсы задают новый стандарт.

Что изменилось для держателей токенов

Главное — токен становится анализируемым по фундаменту. Раньше его оценивали по нарративу и TVL, теперь — по реальной выручке. Например, UNI после включения fee switch можно оценивать через привычный для акций мультипликатор «цена/выручка» (P/E): при годовой выручке протокола около $26 млн и капитализации $5,4 млрд получается мультипликатор примерно 207x — как у быстрорастущей технологической компании.

Важная оговорка про регуляторику и риски

Здесь нужно поправить распространённый тезис о «полной регуляторной ясности в США». На деле всё тоньше, и это критично понимать.

Поэтому правильный навык новой эпохи — проверять источник денег. Сжигание, профинансированное из инфляции или из казны, не означает, что у продукта есть спрос; настоящую ценность создаёт только повторяющаяся выручка от реального использования. Отличать одно от другого — задача, в которой помогает холодная дисциплина, а не реакция на громкие анонсы на биржах.

Авторское мнение

Мне этот сдвиг нравится больше любого нарратива последних лет, потому что он возвращает в крипту скучное, но честное слово — «выручка». Десять лет нам продавали проценты из воздуха и называли это инновацией. Теперь рынок наконец спрашивает: а вы вообще зарабатываете? Это взросление, и я ему рад. Но восторг я держу в узде. Во-первых, «buyback» стал модным словом, и под ним нередко прячут выкуп за счёт инфляции или казны — то есть тот же фокус, вид сбоку. Во-вторых, история с Uniswap и Wells notice напоминает: делиться выручкой с держателями в США юридически скользко, и красивая модель может разбиться о регулятора. Мой подход прост: я смотрю на реальную выручку протокола и её источник, а не на слово «burn» в твите. Токен с настоящим денежным потоком — это другой класс актива. Но сначала покажите денежный поток.

Анатолий Киш

Криптоаналитик cryptium.ru

Вопрос — ответ

Чем «реальная доходность» отличается от высокого APY?+

Если протокол жжёт токены, его цена обязательно вырастет?+

Материал носит информационно-аналитический характер и не является инвестиционной, налоговой или юридической рекомендацией. Названия протоколов приведены как примеры, а не как совет к покупке. Регуляторная трактовка токен-моделей различается по юрисдикциям и может меняться. Данные приведены приблизительно по состоянию на июнь 2026 года.

Макроэкономика

Макроэкономика

0 комментариев к “Токеномика 2.0: протоколы переходят от эмиссии к реальному распределению ценности”

Добавить комментарий