События

События

Курс

Курс

Онлайн-обменники

Онлайн-обменники

Эксперты

Эксперты

Торговые идеи

Торговые идеи

Еще

Еще

Реклама на сайте

Реклама на сайте

Новости

Новости

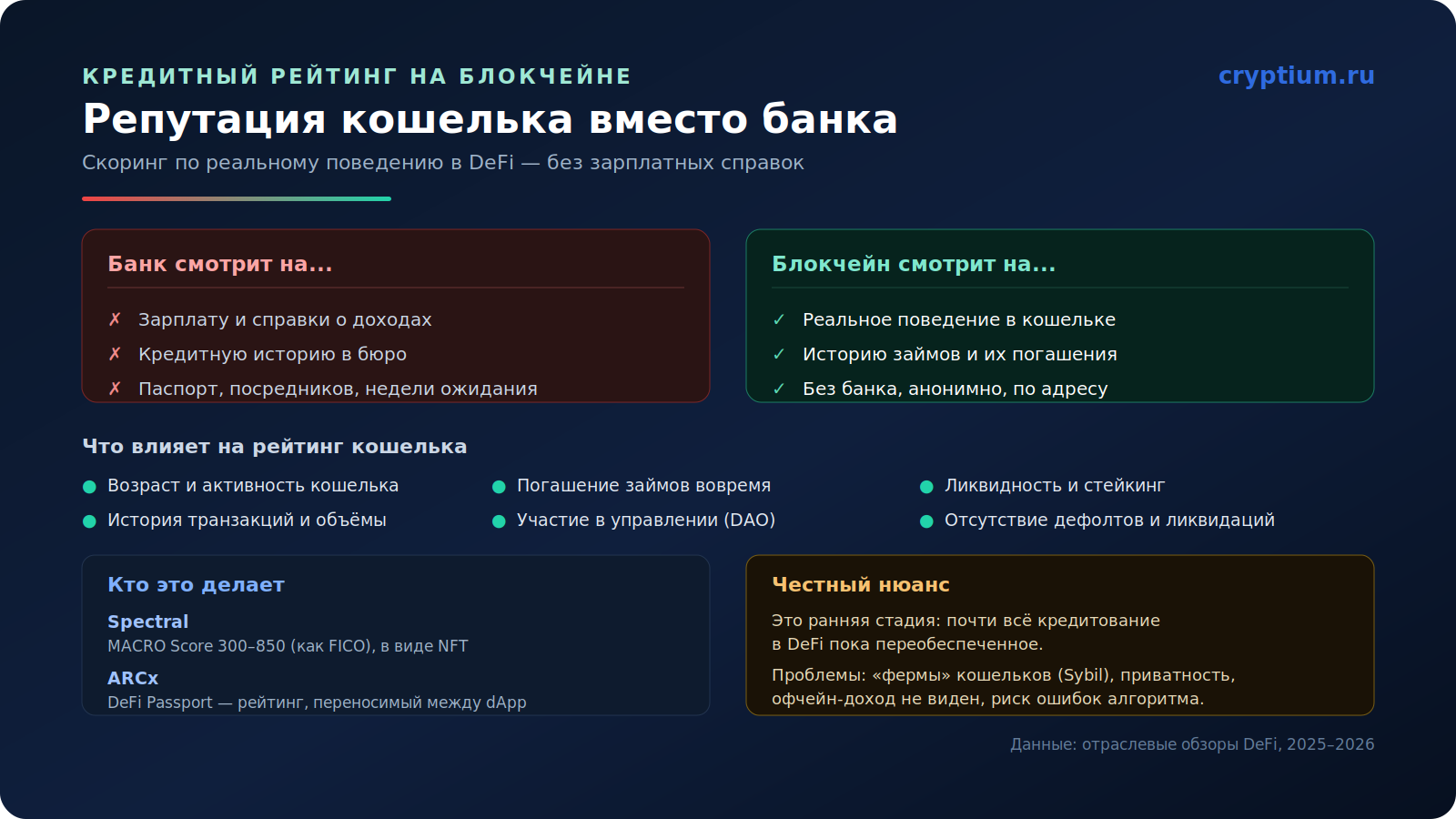

Банк смотрит на вашу зарплату и справки — блокчейн смотрит на реальное финансовое поведение. И это, на мой взгляд, способно изменить всю логику кредитования без посредников. Идея проста и революционна: история транзакций, дисциплина в погашении займов и участие в децентрализованных финансах формируют ваш кредитный рейтинг напрямую, без банка и кредитного бюро. Разберём по-человечески, как работает блокчейн-скоринг, какие данные он учитывает, кто уже строит такие системы (Spectral, ArcX и другие), почему необеспеченное кредитование остаётся главной нерешённой задачей DeFi и где у этой красивой концепции реальные ограничения. Это обзор, а не инвестиционная рекомендация.

Зачем вообще нужен скоринг в DeFi

Чтобы понять ценность идеи, важно увидеть проблему. Почти всё кредитование в DeFi сегодня держится на овер-коллатерализации — чтобы занять, нужно заложить больше, чем берёшь (например, внести крипты на $150, чтобы получить заём на $100). Это безопасно для кредитора, но крайне неэффективно: по сути, система просто обходит вопрос доверия, требуя избыточный залог. Получается парадокс — занять может лишь тот, у кого и так много активов.

Необеспеченное (или частично обеспеченное) кредитование под репутацию — это «святой Грааль» DeFi, который годами оставался нерешённой задачей. Блокчейн-скоринг как раз и пытается её решить: вместо залога — оценка реального поведения кошелька. Если протокол видит, что адрес годами аккуратно берёт и возвращает займы, он может дать кредит под репутацию, а не только под залог.

Банковский подход против блокчейн-скоринга. Источник: отраслевые обзоры DeFi, 2026.

Банковский подход против блокчейн-скоринга. Источник: отраслевые обзоры DeFi, 2026.Какие данные формируют рейтинг

В отличие от закрытой банковской истории, блокчейн прозрачен — всё поведение кошелька видно в публичном реестре. Скоринговые системы анализируют его по нескольким измерениям:

Важная деталь: рейтинг привязывается к адресу кошелька, а не к личности. Это сохраняет дух крипты — приватность и самостоятельность — и часто работает вообще без KYC и личных данных. А для тех случаев, где приватность критична, применяют доказательства с нулевым разглашением (ZK), позволяющие подтвердить платёжеспособность, не раскрывая детали.

Кто это уже строит: Spectral, ArcX и другие

Концепция уже воплощена в работающих проектах, у каждого свой подход:

| Проект | Подход |

|---|---|

| Spectral | MACRO Score (300–850, как FICO), AI-анализ поведения, формат NFC |

| ArcX | DeFi Passport — портативный рейтинг, переносимый между платформами |

| Cred Protocol | Децентрализованные скоры на основе данных о займах |

| Goldfinch | Необеспеченные займы реальному бизнесу: $100+ млн в 18+ странах |

Spectral делает ставку на привычность: его MACRO Score напоминает классический FICO с диапазоном 300–850, но рассчитывается на основе ончейн-поведения и упаковывается в особый невзаимозаменяемый токен. ArcX интереснее всего идеей переносимости: его «DeFi-паспорт» — это рейтинг, который вы носите с собой между платформами, а не привязанный к одной системе. А Goldfinch уже на практике выдал более $100 млн необеспеченных займов в развивающихся странах — от микрозаймов таксистам в Кении до проектов в Индии. Тем, кто оценивает инвестиции в инфраструктуру DeFi, это уже не теория.

Честно об ограничениях

Идея красивая, но без розовых очков у неё есть серьёзные нерешённые проблемы.

Любопытно, что часть проектов решает эти проблемы гибридно — соединяя ончейн-данные с офчейн-проверками и юридическими договорами, чтобы у кредитора был реальный способ взыскания. Это прагматичный компромисс между чистой децентрализацией и работоспособностью. А дисциплина в управлении займами и репутацией здесь так же важна, как и при любых операциях на бирже — система вознаграждает аккуратность и наказывает за безответственность, что требует определённой финансовой дисциплины.

Авторское мнение

Меня эта тема цепляет философски. Банковский скоринг по сути спрашивает «кто ты?» — паспорт, прописка, работодатель. Блокчейн-скоринг спрашивает другое: «что ты делал?». И в этом сдвиге от личности к поведению я вижу что-то честное — тебя судят по поступкам, а не по анкете. Для миллионов людей без банковской истории это реальный шанс. Но я не дам себя увлечь утопией. Главная дыра здесь — боты. Пока один человек может за вечер создать армию кошельков и нарисовать им красивую историю, любой скоринг уязвим, и разработчики это знают. Поэтому я смотрю на это как на очень перспективную стройку, а не готовый дом. Овер-коллатерализация уродлива, но честна; скоринг элегантен, но пока хрупок. Настоящий прорыв случится не тогда, когда придумают красивую формулу, а когда научатся отличать живого надёжного человека от фермы ботов. Вот за этим я и слежу.

Анатолий Киш

Криптоаналитик cryptium.ru

Вопрос — ответ

Как улучшить кредитный рейтинг кошелька?+

Раскрывает ли блокчейн-скоринг мою личность?+

Материал носит информационно-аналитический характер и не является инвестиционной или финансовой рекомендацией. Названия проектов приведены как примеры, а не как совет к использованию. Технологии блокчейн-скоринга развиваются и связаны с рисками. Данные приведены приблизительно по состоянию на 2026 год.

Макроэкономика

Макроэкономика

0 комментариев к “Кредитный рейтинг на блокчейне: репутация кошелька заменяет банковскую историю”

Добавить комментарий