События

События

Курс

Курс

Онлайн-обменники

Онлайн-обменники

Эксперты

Эксперты

Торговые идеи

Торговые идеи

Еще

Еще

Реклама на сайте

Реклама на сайте

Новости

Новости

Когда корпорации платят друг другу через блокчейн — это уже не эксперимент, а новая финансовая инфраструктура, которая работает прямо сейчас. На мой взгляд, именно здесь, в скучных межкорпоративных расчётах, а не в рознице, и происходит самая важная тихая революция в крипте. Крупные компании постепенно переводят казначейские операции и расчёты с контрагентами на блокчейн — от пилотов токенизированных фондов у WisdomTree и 21Shares до полноценных платежей в стейблкоинах. Разберём по-человечески, что такое программируемые B2B-платежи, чем они эффективнее банковских переводов, как смарт-контракты устраняют банки-корреспонденты и почему корпоративный сектор станет главным драйвером следующей волны роста стейблкоинов. Сразу честная оговорка: масштаб этого явления пока скромнее громких заголовков, и об этом тоже поговорим.

Что такое программируемые B2B-платежи

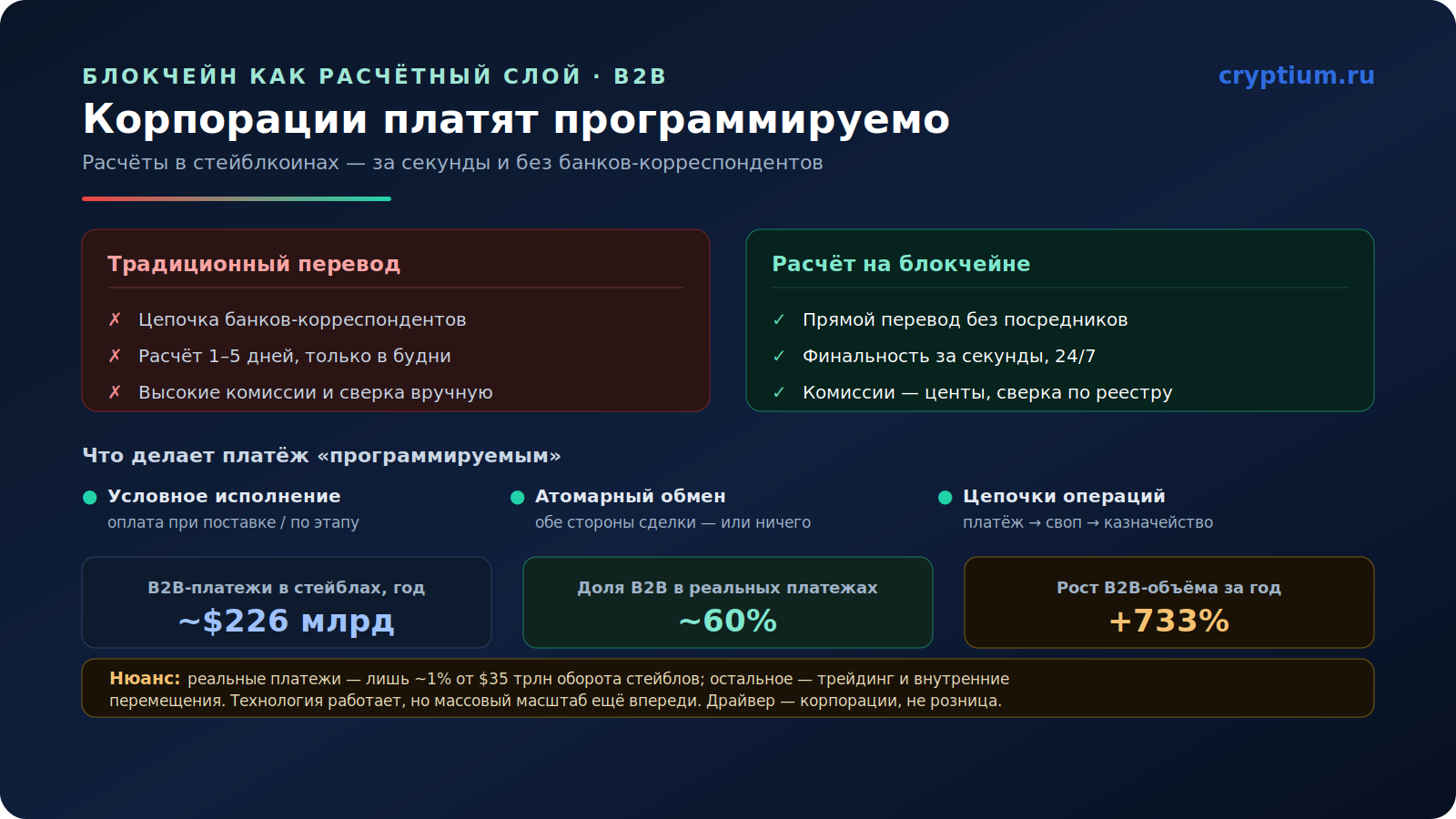

Обычный межкорпоративный платёж сегодня — это медленная эстафета. Деньги идут через цепочку банков-корреспондентов, расчёт занимает от одного до пяти рабочих дней, работает только в будни и обрастает комиссиями и ручной сверкой. Платёж в стейблкоине устроен иначе: компания переводит долларовый токен (обычно USDC или USDT) напрямую на кошелёк контрагента, и расчёт происходит за секунды, круглосуточно, с комиссией в считанные центы.

Но скорость — лишь половина дела. Главное отличие — программируемость: долларовый баланс становится «умным» и может нести в себе условия. Платёж исполняется не просто «отправил — получил», а по заданным правилам, зашитым в код:

Традиционные и программируемые расчёты. Источник: McKinsey и Artemis, 2026.

Традиционные и программируемые расчёты. Источник: McKinsey и Artemis, 2026.Как смарт-контракты убирают банки-корреспонденты

Самая дорогая и медленная часть международного перевода — это посредники. Когда у двух банков нет прямых отношений, платёж идёт через цепочку банков-корреспондентов, каждый из которых берёт комиссию и добавляет задержку. Атомарный расчёт на блокчейне устраняет эту прослойку: перевод происходит напрямую между кошельками, а смарт-контракт сам выступает гарантом сделки — он держит средства и высвобождает их ровно тогда, когда выполнены условия. Доверие к посреднику заменяется доверием к коду, видимому обеим сторонам.

Эффект для бизнеса измерим: по отраслевым оценкам, компании экономят порядка 70–90% на стоимости международных переводов, переходя с банковских рельсов на стейблкоины, а сверка вместо сопоставления банковских выписок идёт прямо по блокчейн-реестру. Появился даже целый класс инфраструктуры — «стейблкоин как сервис», помогающий корпорациям запускать и обслуживать регулируемые токены.

От пилотов к рабочей инфраструктуре

Это уже не теория. Управляющие активами тестируют ончейн-обёртки, чтобы снизить издержки и ускорить расчёты. Показательный пример — WisdomTree: в феврале 2026 года SEC одобрила её токенизированный фонд денежного рынка с возможностью торговли по фиксированной цене $1 в течение дня и мгновенным расчётом на блокчейне. Вместе с 21Shares и другими игроками это часть волны токенизации традиционных активов. Параллельно крупные банки и платёжные сети встраивают стейблкоины в свои рельсы.

| Сценарий | Как это работает на блокчейне |

|---|---|

| Оплата поставщикам за рубежом | USDC/USDT напрямую, расчёт за минуты вместо дней |

| Выплаты подрядчикам | Пакетные платежи из мультиподписного кошелька |

| Внутригрупповые переводы | Мгновенно между структурами, независимо от часов банка |

| Казначейство | Токенизированный кэш как ликвидность 24/7, доход на остатки |

Цифры подтверждают сдвиг: по оценке McKinsey и Artemis, B2B-платежи в стейблкоинах составляют около $226 млрд в год — это примерно 60% всех реальных стейблкоин-платежей, и объём вырос более чем на 700% за год. Месячный оборот таких платежей поднялся с ~$5 млрд в начале 2024 года до более $30 млрд к началу 2026-го. Тем, кто оценивает инвестиции в инфраструктуру, важен сам вектор: деньги уходят из пилотов в рабочие процессы.

Честно о масштабе: не верьте громким заголовкам

А теперь обязательная отрезвляющая часть. Вокруг стейблкоинов любят бросаться триллионными цифрами оборота, но они обманчивы.

Есть и практические барьеры: бухгалтерский и налоговый учёт операций, требования к комплаенсу, необходимость интеграции с существующими системами. Но направление задано, и для расчётов между контрагентами по всему миру блокчейн всё чаще становится дефолтным выбором там, где банки слишком медленны и дороги. Понимать эту разницу между хайпом и реальным внедрением — навык, в котором помогает спокойная аналитика, а не реакция на громкие цифры.

Авторское мнение

Мне нравится, что эта история про блокчейн — без розового свечения и обещаний «иксов». Это сантехника финансов: скучная, но именно поэтому настоящая. Корпорации не покупают стейблкоины из веры в революцию — они считают, что перевод за секунды вместо пяти дней и комиссия в центы вместо процентов экономят им живые деньги. Вот это и есть реальное внедрение, а не очередной нарратив. Но я сознательно держу в руках обе цифры: и впечатляющий рост B2B на сотни процентов, и отрезвляющий факт, что реальные платежи — лишь процент от оборота. Тот, кто видит только первую, продаёт хайп; тот, кто видит только вторую, проспит сдвиг. Правда посередине: инфраструктура строится всерьёз и надолго, но это марафон, а не спринт. Я слежу за корпоративным казначейством — именно там, а не в рознице, куётся следующая глава.

Анатолий Киш

Криптоаналитик cryptium.ru

Вопрос — ответ

Чем платёж в стейблкоине выгоднее банковского перевода?+

Это уже работает или пока только пилоты?+

Материал носит информационно-аналитический характер и не является инвестиционной, налоговой или юридической рекомендацией. Названия компаний и продуктов приведены как примеры. Регуляторные и налоговые правила для расчётов в стейблкоинах различаются по юрисдикциям. Данные приведены приблизительно по состоянию на 2026 год.

Макроэкономика

Макроэкономика

0 комментариев к “Блокчейн как расчётный слой для B2B платежей: корпорации переходят на программируемые расчёты”

Добавить комментарий