События

События

Курс

Курс

Онлайн-обменники

Онлайн-обменники

Эксперты

Эксперты

Торговые идеи

Торговые идеи

Еще

Еще

Реклама на сайте

Реклама на сайте

Новости

Новости

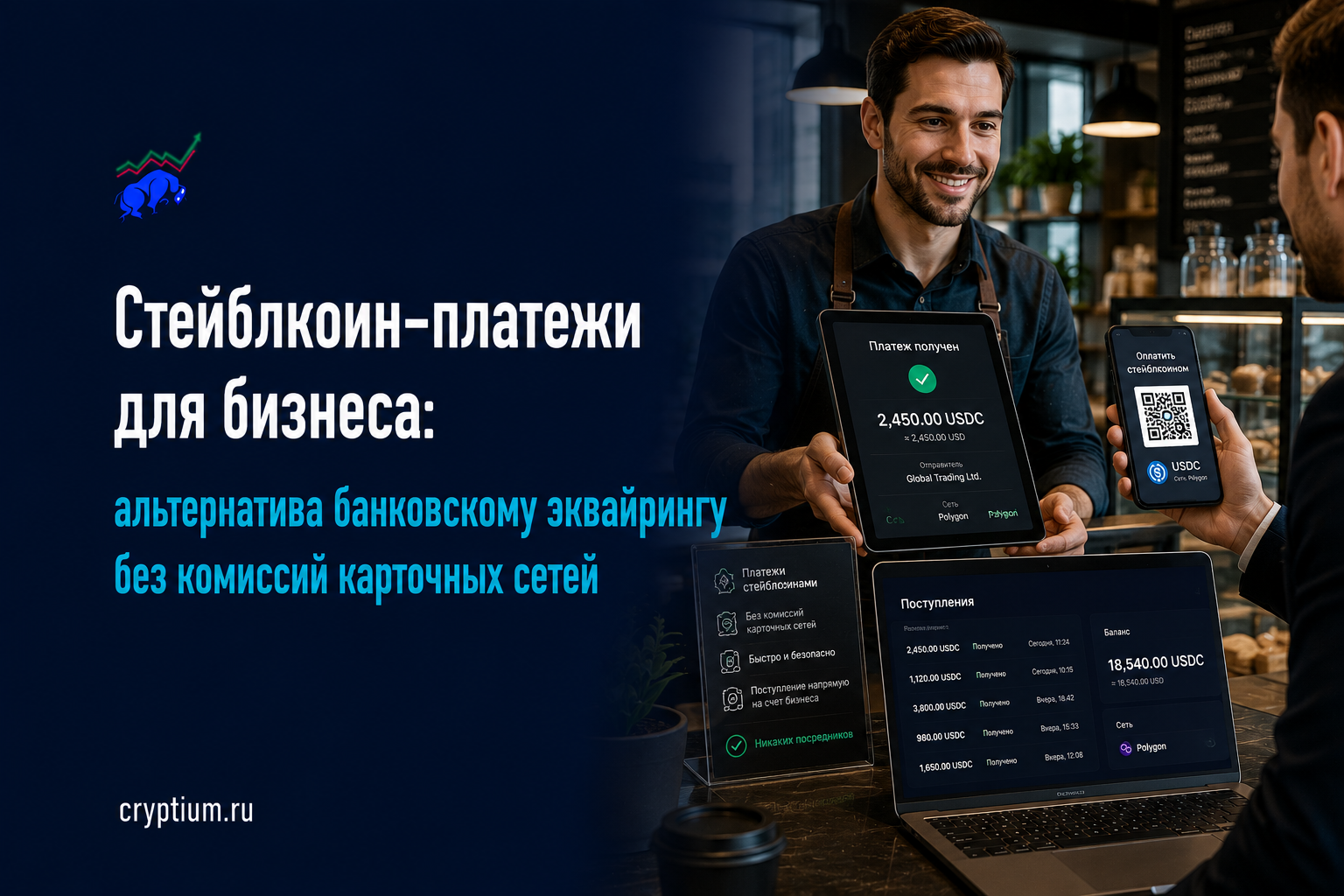

Комиссия за эквайринг — тихая боль каждого предпринимателя: карточные сети забирают 1,5–3% с каждого оборота, и на годовой дистанции это серьёзные деньги. И вот, насколько я наблюдаю, у бизнеса появилась реальная альтернатива, которая уже работает: приём платежей в стейблкоинах. Небольшие компании переходят на них, чтобы не кормить посредников и быстрее получать деньги, особенно от зарубежных клиентов. Разберём по-человечески, как это технически устроено в офлайне и онлайне, что с налогами и юридической стороной и почему для работы с заграницей стейблкоины часто выгоднее банковского перевода.

Сколько на самом деле стоит эквайринг

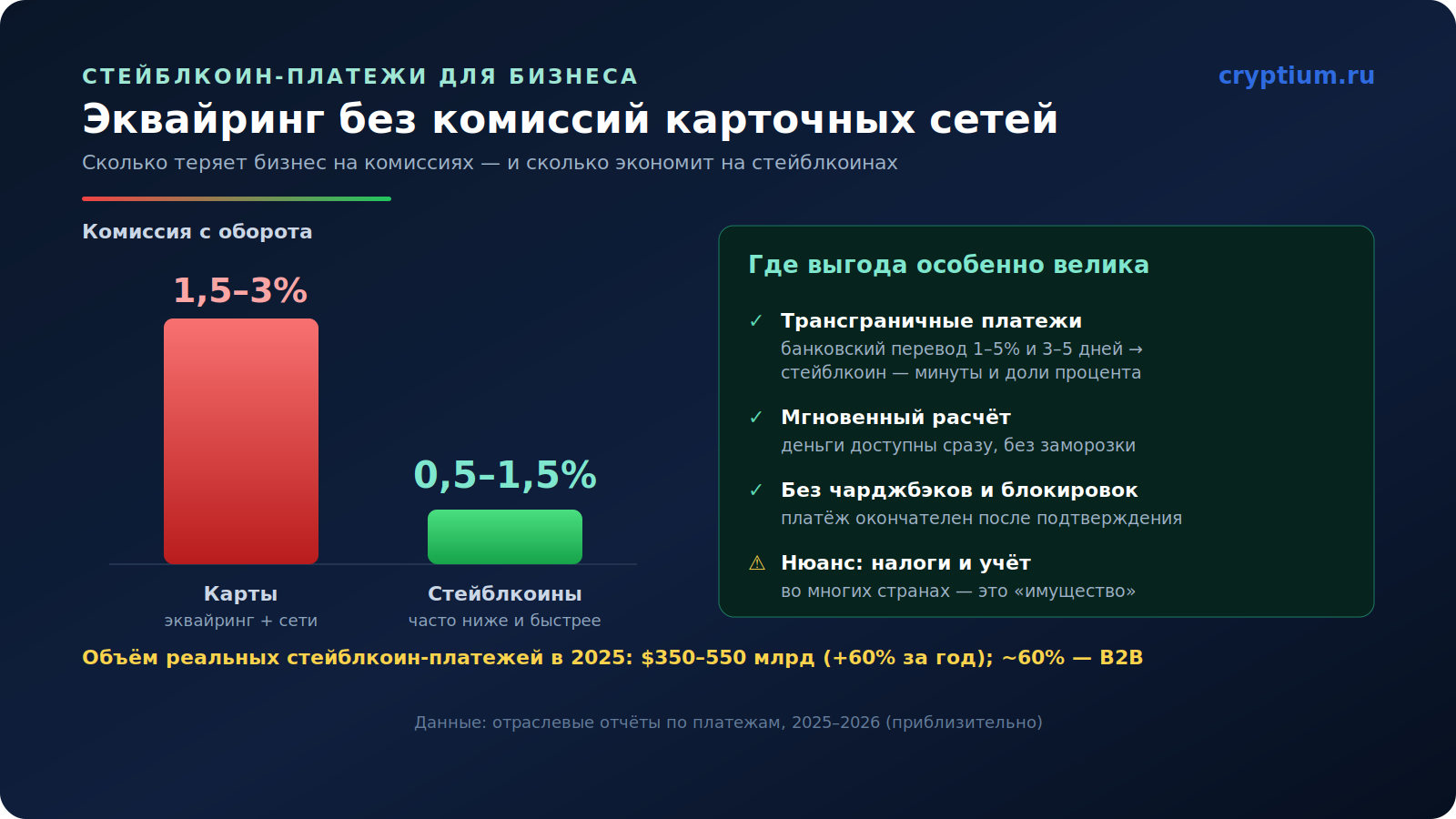

Чтобы понять масштаб экономии, посмотрим на цифры. Транзакция на $10 000 по карте обычно несёт около $150–250 совокупных комиссий — это интерчейндж, плата сети и эквайеру. Стейблкоин-платёж в среднем обходится в 0,5–1,5%, а в некоторых сетях комиссия и вовсе составляет доли цента. Деньги при этом поступают за минуты, а не зависают на сутки-двое.

Карты против стейблкоинов и где выгода особенно велика. Источник: отраслевые отчёты по платежам, 2025–2026.

Карты против стейблкоинов и где выгода особенно велика. Источник: отраслевые отчёты по платежам, 2025–2026.Что это не нишевая экзотика, видно по масштабу: объём реальных стейблкоин-платежей в экономике достиг $350–550 млрд в 2025 году (+60% за год), и около 60% этого приходится на B2B-расчёты. Показательно и то, что Visa, Mastercard и Stripe сами встраивают стейблкоин-рельсы: Stripe купил Bridge за $1,1 млрд, Mastercard — BVNK за $1,8 млрд, а Visa к январю 2026 года вышла на темп расчётов около $4,5 млрд в год.

Технические решения для приёма платежей

Хорошая новость: строить криптоинфраструктуру с нуля не нужно. Этим занимаются платёжные шлюзы (gateway), которые берут на себя кошельки, подтверждение в блокчейне, комплаенс и конвертацию в фиат. Бизнесу остаётся подключить готовое решение. Варианты есть и для онлайна, и для офлайна:

Чаще всего в ходу USDC и USDT — на них приходится подавляющая часть рынка стейблкоинов. Выбор провайдера и сети зависит от того, где ваши клиенты и нужна ли вам авто-конвертация в фиат или вы готовы держать баланс в стейблкоинах.

Почему это особенно выгодно за рубежом

Самая большая экономия — на трансграничных платежах. Классический банковский перевод между странами идёт 3–5 дней и стоит от 1% до 5%, а на «трудных» коридорах (Африка, Южная Азия, Латам) обычные ремиттансы доходят до 6–10%. Стейблкоин же приходит за минуты и за доли процента. Неудивительно, что 41% корпораций, уже использующих стейблкоины, сообщают об экономии не менее 10% на трансграничных B2B-платежах. По сути, бизнес получает прямой доступ к глобальным расчётам, минуя цепочку банков-посредников и привычные валютные конвертации.

Налоги и юридические нюансы

А вот здесь начинается то, о чём забывают в рекламных роликах. В большинстве юрисдикций стейблкоин — это не деньги, а имущество (актив). На практике это значит, что технически каждая операция может создавать событие для налога: вы получили 1000 USDC по $1,00 (это выручка), а при конвертации в фиат по $1,001 формально возникает крошечная курсовая прибыль, которую нужно учесть. Сам по себе стейблкоин почти не колеблется, но бухгалтерия усложняется.

| Параметр | Карты / банк | Стейблкоины |

|---|---|---|

| Комиссия с оборота | 1,5–3% (карты) | 0,5–1,5% и ниже |

| Скорость (за рубеж) | 3–5 дней | Минуты |

| Возвраты (чарджбэк) | Возможны | Нет (платёж финален) |

| Учёт и налоги | Привычные | Сложнее: часто «имущество» |

Авторское мнение

Мне нравится, что эту тему двигают не криптоэнтузиасты, а сухая бухгалтерия. Когда Visa и Mastercard сами скупают стейблкоин-стартапы за миллиарды, спорить о том, «взлетит или нет», уже поздно — взлетело. Для малого бизнеса с зарубежными клиентами экономия в пару процентов оборота и расчёт за минуты вместо недели — это не игрушки, а живые деньги. Но я всегда добавляю ложку трезвости: главный подвох не в технологии, а в налогах и учёте. «Имущество» вместо «денег» — это лишняя строчка в декларации на каждую операцию. Стейблкоины экономят на комиссии, но требуют дисциплины в бумагах. Считайте обе стороны, а не только красивую.

Анатолий Киш

Криптоаналитик cryptium.ru

Вопрос — ответ

Нужно ли мне разбираться в крипте, чтобы принимать стейблкоины?+

В чём главный подвох по сравнению с картами?+

Материал носит информационно-аналитический характер и не является инвестиционной, налоговой или юридической рекомендацией. Названия сервисов приведены как примеры. Цифры приведены приблизительно по состоянию на 2025–2026 годы и могут отличаться у разных источников.

Макроэкономика

Макроэкономика

0 комментариев к “Стейблкоин-платежи для бизнеса: альтернатива банковскому эквайрингу без комиссий карточных сетей”

Добавить комментарий