События

События

Курс

Курс

Онлайн-обменники

Онлайн-обменники

Эксперты

Эксперты

Торговые идеи

Торговые идеи

Еще

Еще

Реклама на сайте

Реклама на сайте

Новости

Новости

Когда основатель крупнейшей биржи мира публично высказывается о конкуренте, за этим обычно стоит нечто большее, чем личная неприязнь. В июне 2026 года CZ — сооснователь Binance — назвал децентрализованную биржу Hyperliquid «потрясающим изобретением», но тут же добавил, что сам так работать не стал бы, и понадеялся, что у них «хорошие юристы». На мой взгляд, это не светская беседа, а отголосок войны за контроль над следующим поколением торговой инфраструктуры. Разберём по-человечески, в чём суть конфликта, чем Hyperliquid отличается от обычных DEX и CEX и что всё это говорит о будущем рынка.

В чём суть конфликта

Завязка простая. В превью подкаста CZ похвалил Hyperliquid за нишу, в которую Binance «не может зайти»: там нет KYC, площадка называет себя децентрализованной, и зарабатывает при этом много. Звучит как комплимент, но с подтекстом — мол, я бы так не рисковал, учитывая свой опыт. Опыт у CZ действительно показательный: в 2023 году Binance признала вину и выплатила более $4,3 млрд по делу об отмывании, а сам он отсидел четыре месяца.

Дальше в дело вступил основатель OKX Стар Сюй и перевёл разговор в куда более острую плоскость. Он обвинил CZ в лицемерии: пока тот рассуждает о «юридических рисках» Hyperliquid, рядом запущена биржа Aster — почти точная копия модели Hyperliquid, тесно связанная с экосистемой Binance общими людьми и продвижением. В таких публичных перепалках легко поддаться эмоциям, поэтому полезно сохранять холодную голову и смотреть на факты. CZ — советник Aster и держатель её токена; он подтвердил, что в проекте работают бывшие сотрудники Binance, а YZi Labs владеет миноритарной долей. Главный вопрос Сюя бьёт точно в цель: если бизнес-модель, ресурсы и команда те же — чем тогда «независимый» DEX реально отличается от биржи?

Почему успех DEX пугает централизованных игроков

Чтобы понять накал, достаточно посмотреть на цифры. Токен HYPE 16 июня обновил исторический максимум около $76,7, спотовые HYPE-ETF за первый месяц собрали порядка $172 млн. А самый яркий момент случился на IPO SpaceX: когда централизованные площадки отменили токенизированные акции SPCX из-за нехватки реальных бумаг, Hyperliquid через синтетические перпы провёл в день размещения объём около $1,4 млрд — без единой настоящей акции. То есть DEX решил задачу доступа там, где гиганты спасовали.

Вот это и пугает. Hyperliquid забирает именно тот сегмент, куда Binance не может зайти из-за комплаенса: быстрые перпы без верификации личности. Для биржи, которая годами строила KYC-инфраструктуру и договаривалась с регуляторами, конкурент, который просто этого не делает, — это и есть угроза самой бизнес-модели.

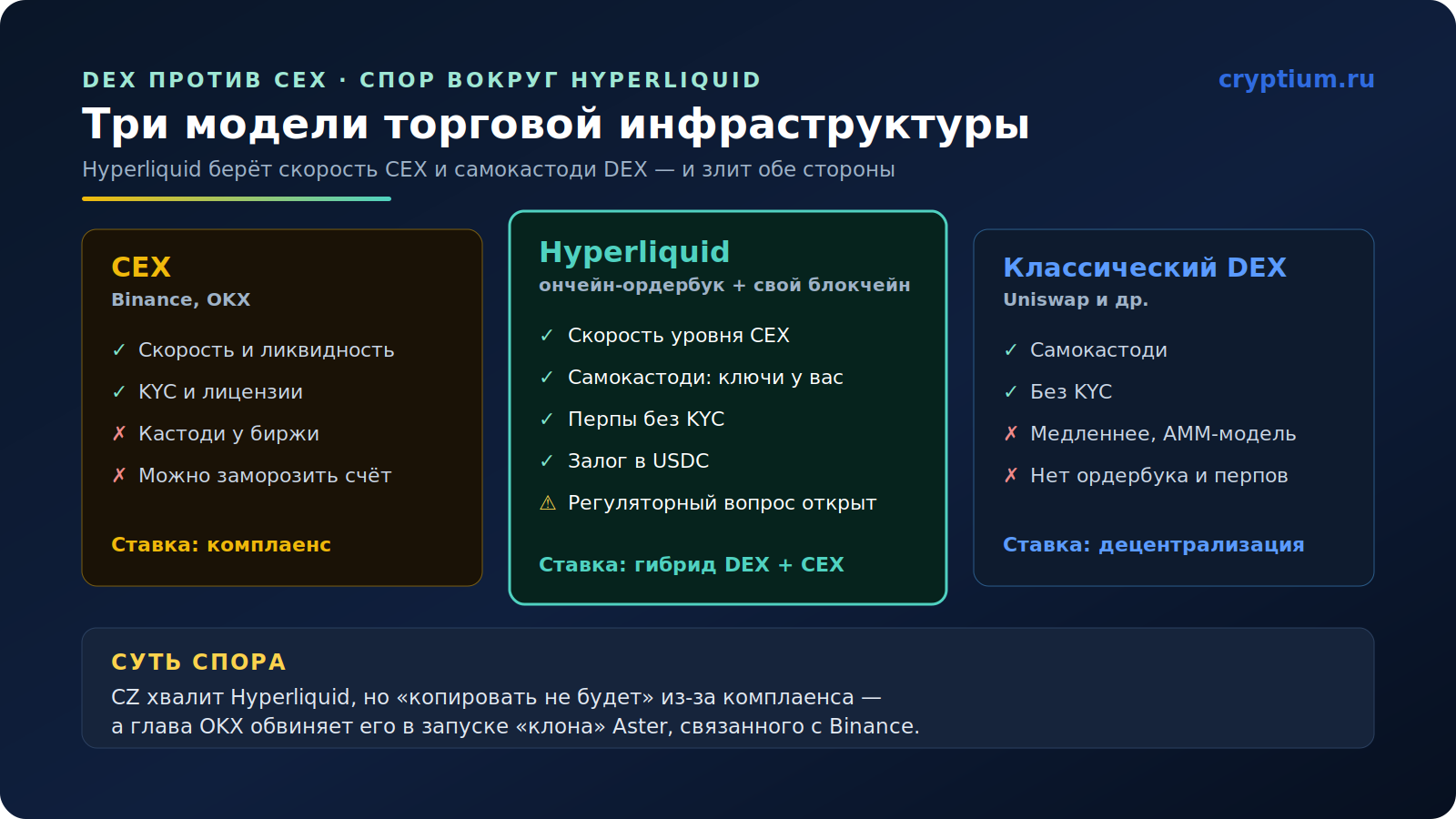

Три модели торговой инфраструктуры и суть спора (схематично, июнь 2026).

Три модели торговой инфраструктуры и суть спора (схематично, июнь 2026).Чем архитектура Hyperliquid отличается от DEX и CEX

Самое интересное в том, что Hyperliquid — это не «ещё один DEX». Классические децентрализованные биржи вроде Uniswap работают на модели автоматических маркет-мейкеров: они медленнее и плохо подходят для деривативов. Hyperliquid же построил ончейн-ордербук на собственном блокчейне — то есть скорость и инструменты уровня централизованной биржи, но с самокастоди: ключи и средства остаются у пользователя, а залогом служит USDC. Получается гибрид, который берёт лучшее у обеих сторон — и именно поэтому раздражает обе.

| Параметр | CEX (Binance) | Hyperliquid | Классический DEX |

|---|---|---|---|

| Хранение средств | У биржи | У пользователя | У пользователя |

| KYC | Обязателен | Нет | Нет |

| Скорость и перпы | Высокая | Высокая (ордербук) | Ниже (AMM) |

| Регуляторный статус | Лицензии, комплаенс | Открытый вопрос | Вне периметра |

Что это говорит о будущем торговой инфраструктуры

Главный вывод не в том, кто кого «уел» в твиттере. Конфликт обнажил развилку: у централизованных площадок — масштаб и комплаенс, у децентрализованных — продуктовая свобода, и полностью скопировать друг друга ни те, ни другие не могут, пока регуляторы пристально смотрят на сектор. При этом важно не идеализировать DEX: залог Hyperliquid лежит в USDC, а значит, площадка не существует «вне досягаемости государства», как иногда хочется верить. Скорее всего, нас ждёт не победа одной модели, а сосуществование — и тем, кто оценивает инвестиции в инфраструктуру, придётся учитывать обе.

Авторское мнение

Мне эта перепалка интересна не как сплетня, а как симптом. Когда CZ хвалит конкурента и тут же намекает на юристов — это не доброта, это разведка боем. А ответ главы OKX про «клон» Aster вскрывает главное лицемерие индустрии: слово «децентрализованный» слишком часто стало маркетингом, а не архитектурой. Я смотрю на Hyperliquid с уважением к инженерии, но без романтики: USDC в залоге — это ниточка к реальному миру, за которую при желании можно потянуть. Настоящая война идёт не за пользователей, а за то, чьи правила станут стандартом для следующего поколения бирж.

Анатолий Киш

Криптоаналитик cryptium.ru

Вопрос — ответ

Чем Hyperliquid отличается от обычного DEX вроде Uniswap?+

Значит ли отсутствие KYC, что DEX полностью вне закона?+

Материал носит информационно-аналитический характер и не является инвестиционной рекомендацией. В тексте упоминаются публичные заявления сторон конфликта, не являющиеся доказанными фактами. Данные приведены по состоянию на июнь 2026 года.

Макроэкономика

Макроэкономика

0 комментариев к “Hyperliquid против CZ: конфликт который обнажил противоречия между DEX и CEX”

Добавить комментарий